많은 법인사업자분들을 만나보면 법인을 운영하다가 사업이 어려워지면서 무심코 폐업했는데 세금폭탄을 맞는 경우를 종종 볼 수 있습니다. 일반적으로 사업이 어려워져서 폐업하는데 무슨 세금이 나오는지 생각할 수도 있습니다. 이에 대해 알아보고 폐업 시 내야 하는 세금에 대해 알아보겠습니다. 가지급금을 남겨둔 채 폐업하지 말자!

법인이 폐업하기 전 주의해야 할 것은 대표자가 법인에 채무가 있는 상태에서 폐업하는 경우인데 보통 이러한 채무를 가지급금이라고 합니다. 사업을 하다 보면 불가피하게 대표자 본인이 사용하지 않았는데 증빙 없이 지급된 금액이 가지급금으로 쌓여 있는 경우를 흔히 볼 수 있습니다. 채무가 있는 상태에서 폐업하는 경우 법인이 대표자에게 상여로 준 것으로 간주하여 대표자 개인에게 소득세를 부과하므로 폐업 전 가지급금을 반드시 정리하고 폐업하지 않으면 불이익을 받지 않습니다. 폐업 후 법인 자산을 사용하는 것은 과세 대상이 된다!

폐업하더라도 청산 전까지는 법인은 그대로 살아있는 것이며 법인 자산을 대표자가 개인적으로 사용하게 되면 상여처분된다는 점에 주의해야 합니다. 폐업할 때 내야 하는 세금은?

① 부가가치세 신고 폐업 시에는 폐업일로부터 다음달 25일 이내 폐업 시 남아 있는 재고자산, 유형자산 등도 포함해 부가가치세를 신고해야 합니다.② 법인세 신고 폐업 후에도 청산 전까지 법인세 신고는 계속해야 합니다. 해산등기를 완료한 법인은 청산소득에 대한 법인세 신고·납부를 해산등기일로부터 3개월 이내에 하여야 합니다. 법인 해산과 청산!

법인 청산은 ‘법인 해산’ 결의를 거쳐 청산 절차를 거쳐 종결됩니다. 해산등기와 청산인 선임등기를 동시에 신청한 후 청산절차를 거쳐 청산종결등기를 하여 법인등기를 말소하게 됩니다. 청산절차는 법인 폐업 후 잔여재산가액을 확정한 후 남은 잔여재산가액을 각각의 주주(사원)에게 분배하는 청산절차를 거쳐 청산이 종결되면 청산종결등기를 함으로써 완료됩니다. 따라서 잔여재산 또는 잔여채무가 있는 경우에는 해산, 청산절차를 거치는 것이 반드시 필요합니다.법인등기는 최후등기 후 5년까지 변경등기가 없으면 해산간주가 되고 감사만 남습니다. 이후 3년이 지나면 직권으로 청산종결 등기 후 등기부를 말소합니다. 이 경우 과태료를 부과하는 사례는 거의 없지만 방치 후 계속 등기나 청산종결 등기를 하게 되면 그동안의 등기 태만에 대한 과태료가 부과될 수 있습니다. 해산과 청산 시 내야 할 세금은?

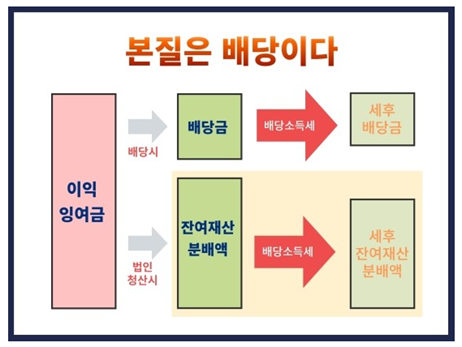

① 법인세 신고 아래, 소득에 대한 법인세를 신고·납부해야 합니다.-사업 년도 개시일부터 해산 등기일까지 사업 년도 소득-해산 등기일부터 잔여 재산가액 확정일까지 사업 년도 소득-잔여 재산가액 확정일이 속하는 달의 말일부터 3개월 이내 청산 소득 ② 배당 소득세 법인세 납부 후에 청산 과정에서 잔여 재산을 분배된 경우 신고해야 합니다.지금까지 법인의 폐업, 해산, 청산 시 주의 사항에 대해서 봤어요.법인 사업이 어려워지고 폐업하더라도 폐업, 해산, 청산까지의 절차를 제대로 준비하고 폐업하면 세금 폭탄을 피할 수 있으며 향후 사업을 다시 시작하는데 원동력이 될 수 있어, 포스팅에 언급된 내용만은 잘 알고 폐업 절차를 진행하세요.오늘은 이만 포스팅을 마치겠습니다.세무 관리와 세금에 시달리는 대표, 혹은 세금 전략이 필요한 사업주들은 더·윈 세무 회계에서 장부 기장 서비스 체계적인 세금 관리 서비스를 받아 보세요.치밀한 체계적인 세무 관리로 절세를 이끌것입니다.-더·윈 세무 회계-문의02.6462.4000